現金が足りなくなるとカードローンを利用してまでも欲求を満たし満たすようになり、気付いた時には130万円の借金に首が回らなくなっていたのです。

![]()

借入先 アコム・アイフル・モビット・セゾンカード

借り入れ金額 150万円

借入期間 4年7か月

毎月の返済額 4万円

借金減額方法 個人再生

私は全てのカードの返済をリボ払いにしてしまっていました。

150万円も借りてしまっているのに、毎月の返済は4万円で済みます。

4万円なら一週間働けば手に入るし、たまたまパチンコで大勝して届く金額でもあります。

広告で「リボを利用する人間はアホ太郎」と見かけますが、実際にはリボでしか返せない状況に陥っている人も多いのです。

利息が高いからリボを活用するのではなく、借り入れに頼らざるを得ない状況にあるため、リボを利用しています。

毒沼に入ったのは自分自身であり、知っていながら渡らなければならない状況にあるのが、リボ利用者の実情です。

支払いのペースが徐々に遅れ、左右のやりくりも次第に短くなり、ついにどの会社にも支払いが間に合わなくなってしまいました。2ヶ月前の分は何とか支払い、先月の分は遅らせるという状況が続いていました。終わりが始まっているようでした。

カード会社とのやり取りも段々と苦しくなっていき、対応に追われる日々が続きました。

アコム・アイフル・モビット・セゾンカードと複数の金融業者から借入があり、返済が困難な状況になったので、アヴァンス法務事務所に足を運んで司法書士に相談しました。

どの会社からいくら借りたのかということと、返済期日や年利などについて詳しく説明しました。

そして、契約書などを弁護士が隅々まで見てくれて、アドバイスしてくれたのです。

実際にやり取りした書類

過払い金などがないかどうかのチェックもやってくれました。

特にそういった余分に支払った金額はなかったため、現在残っている債務を少しでも減らす必要があります。

その内容は債務整理をすすめる趣旨のものでした。

私はこれまで、債務整理をしたことがなかったため、少し戸惑いましたが、司法書士さんが手続きを代行してくれるということだったため、その場で依頼することにしました。

債務整理を最初に勧められたときには、自己破産することをイメージしてしまったのですが、自己破産の他にも2種類の債務整理の方法があることを、司法書士に告げられたのです。

そのうち最初は任意整理の手続きをやってみて、それで上手く交渉が行かなかったら個人再生の手続きを開始するという方法がもっとも有利だと勧められました。

任意整理というのは、それぞれの債権者に個別に交渉をする必要があるので、必ず債務額を減らせるというわけではありません。

交渉そのものは弁護士にやってもらうことができますが、交渉に応じてくれない業者もあるでしょう。

そして、実際に弁護士に任意整理のための交渉を代行してもらいました。

しかし、全額の弁済を要求して来た業者もいたため、個人再生の手続きを行うことにしました。

弁護士費用が気になるところでしたが、減らすことができた債務額の20パーセントを成果報酬として支払うことになっていました。

そのため、もし交渉が上手く行かなくても費用倒れにはならなくて済みます。

結果的には個人再生の方法で債務の5分の1まで減らすことができたのです。

現在では残った債務を既に完済しています。

個人再生手続きの中でも、小規模個人再生手続きは、債権者の過半数(金額、頭数)が反対すると、減額の再生計画案が通らなくなります。

アコムが小規模個人再生手続きに反対する事例は多くはないですが、一定数あり、その動きが読めない業者といえます。

反対された際に、反対理由を問い詰めましたが、情報開示はされていません。他の事例を見ても、合理的な理由なく、ランダムに反対しているように見えることがあります。

アコムを含めて、2社で過半数の債権額を握られているようなケースでは、注意しながら進めることが重要です。

「アコム」は、過去は債務整理手続きに対して比較的スムーズな交渉を行っていた会社でしたが、最近は細かく状況を聴取される等、交渉条件が厳しくなっています。

任意整理手続きにおいては、ほとんどのケースで将来利息のカット(任意整理後の利息を0%にすること)が可能ですが、和解日までの経過利息や遅延損害金はカットされず、長期分割にも応じてもらえないケースも増えています。

特に短期取引や借りパクの場合、源泉徴収票を提出し契約していた場合でも、交渉条件がかなり厳しくなります。

そのため、アコムの任意整理手続きを進める場合は、取引状況や契約時の状況、現在の収支状況によっては、厳しい和解となる可能性があります。

過払金請求においては、争点がないケースでは比較的スムーズに交渉を進めることができますが、取引期間が途中空いてしまっている場合や示談書を交わしている場合、契約変更をしている場合等は争点となる場合があります。

また、過払金があっても現在も借金が残っている場合は、借金から過払金額を相殺して残った借金を分割払いまたは一括払いする必要があります。過払金の方が多ければ、差額を現金で返還してもらえます。

過払金を相殺しても借金が残ってしまう場合は、「ブラックリスト」に登録される可能性があるため注意が必要です。

過払金の請求において、数か月以内に返還してもらう場合は、7〜8割の返還率が一般的です。

全額返還してほしい場合は、裁判手続きが必要になりますが、裁判が始まると返還までの期間が延びることになります。

過払金の受領を急がなくてもよく、多くの過払金をもらいたい場合は、裁判手続きをすることが有益であると言えます。

裁判手続きをする場合、法的プロセスに従い、裁判所が和解交渉を試みることもあります。和解交渉に成功すれば、返還率が高くなる可能性があります。

しかし、裁判手続きには費用や時間がかかるため、返還金額と手続き費用のバランスを考慮する必要があります。

アコムの場合、過払金請求に関する情報は公式サイトに掲載されています。

過払金請求をする際には、必要な書類を準備し、アコムに提出する必要があります。

返還金額は、アコムが審査した上で、請求者に通知されます。

過払金請求や債務整理手続きには、弁護士のサポートを受けることもできます。弁護士に相談することで、適切なアドバイスを受けることができます。

最近は、アコムを含めた消費者金融業界全体で、債務整理や過払金請求に対する姿勢が厳しくなっている傾向があります。

そのため、手続きをする前に、自分自身の債務状況や返済能力を正確に把握し、最適な手続きを選ぶことが大切です。

「アコム」は、以前は貸金業者の中でも比較的交渉しやすい業者でしたが、最近は交渉条件が厳しくなっており、今後さらに厳しくなる可能性があります。

アコムの借金を任意整理した場合、まずアコムとの契約が解約になります。

そのため、アコムから新規に借入れをすることはできなくなります。また、信用情報機関のブラックリストにも入ってしまいます。

アコムは、日本で3つある信用情報機関のうちCICとJICCに加盟しています。

その2つの信用情報機関には、任意整理をしたことが事故情報として記録されます。また、CRINというネットワークによって、事故情報は全ての信用情報機関で共有されます。

そのため、もう一つのKSCという信用情報機関でも、やはりブラックリストに入ってしまうのです。

任意整理の場合、ブラックリストに入ると約5年間はその情報が消去されないため、その期間中はクレジットカードを新しく作成したり、新たに借り入れをしたりすることができなくなります。

また、アコム以外で利用している消費者金融やクレジットカードも、信用情報をチェックした際に解約されてしまうことがあります。

信用情報が回復した後でも、アコムの社内では任意整理の記録が残っているため、それ以降もアコムを利用することはできません。

アコムは三菱UFJフィナンシャルグループの関連会社なので、三菱UFJ銀行にもその情報が届きます。

そのため、三菱UFJ銀行でローンを組むこともできなくなる可能性が高くなります。

自分で任意整理の手続きをすることは可能ですが、債権調査や引き直し計算、アコムとの直接交渉など、非常に大きな負担がかかります。

個人の場合は交渉に応じてもらえなかったり、不利な条件で和解に至ったりする可能性もあります。

何より、滞納している場合は交渉中も督促が続きますし、返済も続けなければなりません。

そのため、多くの人は司法書士や弁護士の力を借りて任意整理を行っています。

アヴァンス法務事務所は豊富な解決実績にもとづく独自のノウハウや知識を使って、お客様に寄り添った問題解決を目指しています。

アコムとの交渉や債権調査など、任意整理に必要な手続きを専門家が代行し、スムーズに解決することができます。

また、督促や返済についても、アヴァンス法務事務所が代理で対応することができます。

個人が抱える負担を軽減し、安心して問題解決に専念できるよう、万全のサポートを提供しています。

代表 姜正幸 司法書士

大阪司法書士会会員(第4065号)

簡裁訴訟代理等関係業務認定会員(第312005号)

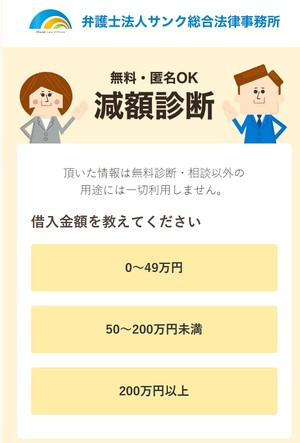

借金がいくら減るのか60秒でわかる匿名・無料のツールです。

借金の総額や借り入れ社数など簡単な情報を入力するだけで、「借金を減額する方法」や「借金減額の可能な金額」を匿名無料で判断してくれます。

現実に、どのくらい借金が減るのか知りたい方におすすめです。

1分で簡単に診断できる

匿名・無料で24時間いつでも診断OK

家族や友人にバレない

いくらくらい借金が減るかどうか知ることで

「払えなくなった時対処できるか」

「どれだけ精神的にラクになるのか」

がわかるので安心のお守りになります。

「定期健診」みたいなものですね。

空き時間で「今の状態」がわかるので、いろいろ考える機会にもなると思います。

法律ができればその抜け道をさぐり知識にうとい素人を巧妙に餌食とする悪知恵がはびこるのが常です。

多くの人は法律が守ってくれることを知らず、不当な取り立てに悩まされてしまいます。

貴真面目な人ほど悪質業者の手口の犠牲になりやすいです。

当たり前の権利を知っていただき是非解決してください。

【免責事項】

サイト上で表示されている画像や口コミなどは、過去の弁護士や司法書士事務所からの情報を基に掲載しています。これらの情報は時間の経過により変更や削除されていることがありますので、ご理解のほどよろしくお願い申し上げます。また、掲載内容は予告なく変更される場合や取りやめとなることが考えられます。最新の詳細は、各事務所の公式サイトをご参照いただきますようお願いします。

関西大学ファイナンスコースを専攻し卒業。金融を学び、FP2級の資格を持ち、WEBサイトを運営している40代。

■参考サイト

当サイトに掲載されている弁護士は、日本弁護士連合会、司法書士は、日本司法書士会連合会に登録されています。