過払い金は、高い金利で長く返済を続けてきた借入において払いすぎた利息を取り戻せることをいい、カードローンやキャッシング利用者が対象となります。

![]()

お金がかかるから過払い金請求は自分でやりたいという場合、いったいどこから手をつければ良いのかと考えてしまいますが、実はそれほどむずかしい話ではありません。

必要なものをそろえて、過払い金請求をする意志を消費者金融へ伝えるだけです。

過払い金請求をする際には、まずそのことを先方に伝える必要があります。

そのための手段としては2つあり、1つは文書を送るというもの、そしてもう1つは直接電話をすることでの連絡です

請求をするためには引き直し計算が必要で、そのためには取引履歴が必要になります。

これを取り寄せるための連絡も、文書による方法と電話による方法があります。

もちろん方法としては電話の方が早いのですが、電話の場合は消費者金融側から和解案が出されることが多いです。

今この電話で、過払い金を○○万円返還できる。

残っている借金をゼロにする代わり、過払い金もゼロにしてほしい。

このような提案です。

これは一見するとメリットがありそうに見えますが、多くの場合は消費者金融側が得をするようになっているので、面倒を避けたいという以外では保留にした方が良いです。

文書による請求の場合は、郵送という形を取るのでタイムラグが生じ、電話での連絡よりも時間がかかります。

どちらにしても最終的に消費者金融側とは交渉をしなければならないので、電話で連絡をして和解案を出されても、それに応じるかどうかは自分の判断次第です。

ただ、個人であっても連絡さえすれば過払い金請求が可能なことは覚えておきましょう。

グレーゾーン時代によくカードローンでお金を借りていた人は、たくさんの利息を払っていることが多いため取り返すことも可能です。

借金の支払いで高い金利で利息を払いすぎていた場合、このお金は過払い金として返還請求することができます。

これは平成19年までにカードローンなどを利用していた場合が対象となりますが、最近では、利息制限法の改正によって高い金利による契約がなくなったため、過払い金は発生しない状態となっています

過払い金は、グレーゾーン時代に多くの業者が高い金利でお金を貸していたときに発生しています。

この時期の利用では利息を多く払っているため、過払い金がたくさん発生しているケースがほとんどです。グレーゾーンでクレジットカードのカードローンや消費者金融のカードローンを使っていた人であるなら、過払い金が発生しているといわれています。

過払い金は、カードローンでリボルビング払いをしているほか、キャッシングの利用で発生していることがあります。

また、法定金利の18パーセントを超えた契約であるなら過払い金が発生しています。

この場合、平成19年までに借り入れていたなら借入期間が長いほど、返還金が多くなるといわれています。

そのようなことから、過払い金が請求できる条件とは、高い金利で長くカードローンなどを利用していたこととなりますが、過払い金の返還請求は専門業者に依頼して行ったほうがよいでしょう。

専門家への依頼をすると、そのための費用が必要になります。

たとえば着手金であったり、過払い報酬だったりします。

これらの金額は決して小さなものではなく、過払い金が返還された後に減額されると言える状態です。

少なくとも2割以上で、それ以上になることもあるのです。

もちろん専門家へ依頼することによって楽ができ、確実な結果が出ることも確かですが、過払い金請求は頑張れば自分でもできます。

努力次第では費用がかからない方法でも上手くいくので、勉強をしてあえて自分で頑張るという選択肢を選ぶ人は多いのです。

過払い金がどれだけ返還されるのかは、貸金業者との交渉次第です。

そして個人での請求なら、そこで返還される金額をすべて受け取れます。

これまでこのようなことをしたことがない人だと、計算から交渉まで全部自分でしなければならないのは大変ですが、ネット上にはさまざまな情報があり、計算をサポートしてくれるソフトやファイルもあります。

自分で過払い金請求をすることは、決して非現実的な方法ではありません。

メリットが自分にとって非常に大きなものなら、チャレンジしてみる価値はある方法なのです。

自分で過払い金請求をする場合は、返還額がすべて自分に入ります。

これはとても大きなメリットなのですが、自分で請求することにもデメリットはあります。

貸金業者と交渉をする場合は、一度きりで終わるものではありません。

何度も話をすることにもなれば、さまざまな知識が求められます。

そのため法律についてしっかり勉強していなければ、そのまま丸め込まれるように和解してしまう可能性はありますよ。

交渉をする相手は、専門家です。

自分で勉強をしていても、知識が追いつかずに交渉が難航するのは良くあることです。

また和解金額を提示され、それ以外に応じられないと言われてしまうこともあります。

そうなると裁判を起こして争っていくのですが、自分だけで過払い金請求をする場合は、裁判所に出頭する必要もあります。

誰かに依頼して任せられるならこのような面倒はないのですが、自分一人ですべてを行おうとするとスケジュール的にも面倒なことになるケースは多々あります。

専門家が報酬を求めるのは、これだけのことをしてくれるからなのです。

実際に過払い金請求を自分でする場合のデメリットは、その人によってどこまで大きなウェイトになるのかという違いがあります。

ある程度の経験がある人や、時間が自由に使える人なら、返還額をすべて受け取るために頑張るという選択肢も出てきます。

だけどここまでの負担がむずかしいようなら、専門家へ相談するのも1つの方法なのです。

自分にとってどの方法が一番なのか、良く考えて決めてくださいね。

消費者金融と過払い金の交渉をすると出てくるのが、ゼロ和解です。

これは請求をした際に貸金業者から提案されてくるもので、借金の残金をゼロにするので過払い金請求をしないでほしいという提案です。

つまり借金がゼロになる代わりに過払い金もゼロになるということで、ゼロ和解というわけです。

面倒な交渉をする必要がなく、そこで返事をするだけで解決できるということから、一見するとゼロ和解はとても良い方法に見えるかもしれません。

しかしこの提案をしてくる場合は、基本的に貸金業者側が得をできるようになっているので注意してくださいね。

そもそも提案をしてくる以上は、何らかのメリットがあるからそれをしていることになります。

1件1件の過払い金交渉が面倒だからというのもメリットなのだけど、それ以上にゼロ和解をした方が金銭的にも得をできるところが大きいです。

実際にゼロ和解を提案されたらその場で即決するのではなく、まず過払い金がどれだけあるのか、そして現在の借金はどれだけ残っているのかを比較してください。

まず和解したら損をすることがわかります。

個人で交渉をしようとするとこのような提案をされることは多いのですが、しっかりと数字を出して自分が納得できるものなのかどうかを考えてみてください。

どうしてもそこから進めない場合は、専門家へ相談することも考えましょう。安易な和解は一方的に損をして終わるかも知れないので、貸金業者との交渉は注意が必要ですよ。

消費者金融などの貸金業者へ過払い金を請求する場合、経営状態を理由に拒否されることがあります。

もちろんそれでも請求を続けることはできるのですが、その会社自体が倒産してしまうと話は変わってきます。

それでは、実際に倒産してしまった会社へ過払い金請求はできるのでしょうか。

もしも過払い金のある会社が倒産してしまったら、基本的には請求ができなくなります。

しかしこれは絶対ではなく、倒産後の一定期間は請求を受け付ける期間が用意されているのです。仮にその期間中に過払い金請求をできれば、返還は受けられますよ。

倒産した会社への過払い金請求では、満額を回収することはむずかしいです。それどころかかなり減額された金額になることを覚悟しなければなりません。1から3割くらいの返還額になると考えてくださいね。

すでに借金を完済している人は、自分に過払い金が発生しているのかどうかも気づかず、請求先が倒産している場合があります。せっかく取り戻せるはずのお金があったのに、気づかなかったばかりにその機会を永遠に失ってしまうのは避けたいものです。

貸金業者が倒産するだけでなく、10年が経過して時効を迎えている場合もあります。過去に借金をしていた人は、一度過払い金が発生しているのかどうかを確認してみてください。

特に長期間の返済をしていた人は要注意です。経営状況がしっかりとしているところなら安心できますが、そうではない貸金業者からお金を借りていたのであれば、なおさら気をつけましょう。

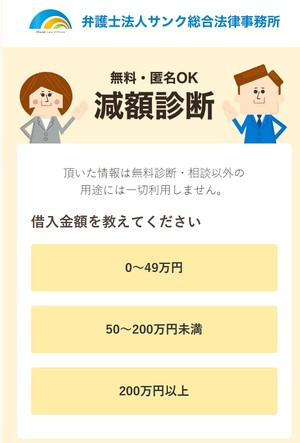

借金がいくら減るのか60秒でわかる匿名・無料のツールです。

借金の総額や借り入れ社数など簡単な情報を入力するだけで、「借金を減額する方法」や「借金減額の可能な金額」を匿名無料で判断してくれます。

現実に、どのくらい借金が減るのか知りたい方におすすめです。

1分で簡単に診断できる

匿名・無料で24時間いつでも診断OK

家族や友人にバレない

いくらくらい借金が減るかどうか知ることで

「払えなくなった時対処できるか」

「どれだけ精神的にラクになるのか」

がわかるので安心のお守りになります。

「定期健診」みたいなものですね。

空き時間で「今の状態」がわかるので、いろいろ考える機会にもなると思います。

代表司法書士 姜 正幸

アヴァンス法務事務所は評判どおりとくに債務整理を得意としており、他事務所と比較して借金整理までの期間が早く、費用が安いという特徴があります。

アヴァンス法務事務所の姜 正幸先生は現在の借金を減らしてくれるだけでなく、なぜそのようになってしまったのかも相談にのってくれて、根本的な原因を解決してくれようとしてくれるとても人情のある先生です。

どんな些細なことでも無料で借金相談ができる事務所です。

どのくらい借金減額できるか聞くだけでもOK。

家族に知られないようにきちんと対策してくれます。

全国対応です。

女性専用のやさしい窓口もあります。

法律ができればその抜け道をさぐり知識にうとい素人を巧妙に餌食とする悪知恵がはびこるのが常です。

多くの人は法律が守ってくれることを知らず、不当な取り立てに悩まされてしまいます。

貴真面目な人ほど悪質業者の手口の犠牲になりやすいです。

当たり前の権利を知っていただき是非解決してください。

【免責事項】

サイト上で表示されている画像や口コミなどは、過去の弁護士や司法書士事務所からの情報を基に掲載しています。これらの情報は時間の経過により変更や削除されていることがありますので、ご理解のほどよろしくお願い申し上げます。また、掲載内容は予告なく変更される場合や取りやめとなることが考えられます。最新の詳細は、各事務所の公式サイトをご参照いただきますようお願いします。

関西大学ファイナンスコースを専攻し卒業。金融を学び、FP2級の資格を持ち、WEBサイトを運営している40代。

■参考サイト

当サイトに掲載されている弁護士は、日本弁護士連合会、司法書士は、日本司法書士会連合会に登録されています。