個人再生に向いている人やメリット・デメリットを解説。任意整理と自己破産の違いも詳しくまとめております。

![]()

人が買い物をする時など代金の支払いをする場合、クレジットカードを利用する人が結構いるかと思います。

クレジットカードは後払いで代金決済できるカードで、一月にまとめて利用代金が引き落とされるので、家計管理に便利です。

しかし個人再生の手続きをするとクレジットカードを使えなくなってしまいます。

また新規でクレジットカードを作るのも困難です。

そのため個人再生で借金整理する場合、クレジットカードが利用できなくなることを認識しておきましょう。

多くのカード会社が規定しているように、個人再生や債務整理の手続きを開始すると、利用していたカードは自動的に解約されます。

既に使用しているカードの残債務は、個人再生の手続き対象となるため、結果としてカードは使用できなくなります。

弁護士を通じて個人再生の手続きを開始すると、カード会社に受任通知が送付されます。

その通知を受け取った時点で、カードは強制的に解約されることとなります。

個人再生手続きを進めると、即座に影響を受けるのは利用中のカードだけではありません。

未使用のカードも、長い目で見れば解約のリスクが増します。

これは、個人再生を行うことで信用情報に「事故情報」として記録されるためです。

事故情報とは、信用取引において約束通りの返済ができなかった結果として生じる情報を指します。

カードの発行会社は、カード利用者の信用状況を確認する「継続審査」を周期的に行います。

この審査の過程で利用者の信用情報をチェックし、事故情報が確認された場合、カードは自動的に解約される可能性が高まります。

個人再生の手続きを通じて弁護士から受任通知がカード会社へ送られると、実際には3〜6か月後には未使用のカードも利用制限がかかることが一般的となります。

クレジットカードが使えなくなる理由に個人再生したのがカード会社に知られてしまうことがあげられます。

カード会社はクレジットカード利用者の与信確認をしたり、更新手続きをしたりする際に信用情報を見ます。

個人再生の手続きをするとその旨が信用情報に登録されてしまい、それを見たカード会社は解約手続きを取ります。

現在利用しているカードが使えなくなるのはもちろんのこと、利用していないカードも使えなくなるので注意しておきましょう。

個人再生をすると新規でカードを作るのも困難なのは審査の際、申込者の個人情報を確認するからです。

これによって個人再生をしたことがわかってしまいます。

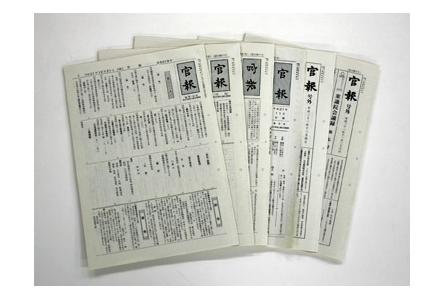

個人再生すると官報掲載されてしまうのも理由の一つです。

*国が発行する新聞のようなものです。読む人は限られます。

個人再生の手続きでは3回官報掲載されるので、その情報が外部に伝わりやすいと言えます。

カード会社の中には官報の情報を集めて、審査をしているところもあり、知られてしまう可能性は決して低くありません。

個人再生をすると信用情報に履歴が登録されるので、クレジットカードの新規利用や更新ができなくなります。

自分で多額の借金を作ったのですから、その不利益を受け入れられる人は多いでしょう。

ですがこの手続きをして、妻のクレジットカードや家族カードの利用に支障が出ることは避けたいものです。

ただでさえ借金で迷惑をかけているのに、さらにクレジットカードが利用できない不利益を与えてしまうと妻など家族に合わせる顔がありません。

しかし旦那が個人再生をした場合でも基本的に妻はクレジットカードの利用は可能です。

家族カードの場合も家族が主たる契約者であれば同様の結論となるので、あまり心配しなくていいでしょう。

クレジットカードが利用不能になる原因に信用情報がありますが、この情報は個人単位で管理されています。

旦那が個人再生した場合、旦那の個人情報にその旨が登録されますが、妻の個人情報には登録されません。

そのため妻がクレジットカードの新規利用や更新する場合、基本的にカード会社の審査に通過できます。

ただカード会社によっては旦那のネガティブな情報が考慮され、利用が制限される場合も無くはありません。

旦那が連帯保証人になっている場合は特に注意する必要が出てきます。

家族カードを利用する場合、主たる契約者が妻など家族であれば、クレジットカードと同様、基本的に問題ありません。

しかし個人再生をした旦那が妻の利用しているカード会社でクレジットカードの利用履歴がある場合、審査で考慮されてしまう場合があります。

個人再生をすると、一定の期間はクレジットカードを新しく作るもできなくなります。

クレジットカードの新しい申し込み時には、カード会社が申込者の返済能力を確認するための審査が実施されます。

各カード会社の審査基準は多少異なるものの、全てのカード会社が申込者の信用情報の照会を行う点は一致しています。

信用情報とは、個人のローンやクレジットカードの利用状況、そしてその返済の様子など、信用に関する取引情報を示すものです。

主な信用情報機関として、以下の3つが挙げられます。

JICC(日本信用情報機構)

CIC(シー・アイ・シー)

KSC(全国銀行個人信用情報センター)

多くの金融機関、例えば消費者金融やクレジットカード発行会社、銀行などは、これらの信用情報機関のいずれかに所属しており、顧客の信用に関わる情報を共有します。

このようにして収集された情報は、他の加盟している企業にも開示され、新規申込者の信用度を評価する材料として使用されるのです。

個人再生を行う際、それが信用情報機関に事故情報として記録されます。

この事故情報が申込者の信用情報に存在する場合、クレジットカード会社は多くの場合、申込者の支払い能力を疑問視し、新たなカードの発行を承認しないことが多いです。

各カード会社の審査基準は異なるので、全ての場合においてカード取得が不可能とは断言できませんが、事故情報がある場合、その確率は格段に低くなると言えます。

個人再生後も、永遠にクレジットカードを持つことができないわけではありません。

時間が経てば再び新規カードを取得し、利用することが可能になります。

個人再生の事故情報は、以下の期間が経過すると各信用情報機関から消去されます。

JICC…5年後

CIC…5年後

KSC…最大10年後

この情報が消去されれば、あなたの信用情報はクリアになり、新たなクレジットカードの取得が考えられるようになります。

最短で5年後に新規カードが取得できるチャンスがありますが、信用情報機関が情報を共有しているため、実際には10年を待った方が確実にカードを取得できると考えられます。

信用情報機関からの事故情報が消去されたとしても、以前に個人再生手続きを行ったカード会社の使用は制約されることがあります。

その理由は、個人再生の記録がそのカード会社の内部データベースに長期間保存されているため、新規申込みをしても多くの場合、審査に通らない可能性が高いです。この現象を「社内ブラックリスト」とも称します。

個人再生後の5〜10年を経てクレジットカードの新規申し込みを考える場合、先に自身の事故情報がクリアされているかの確認が肝心です。

その理由は、新規申し込みが却下されると、その事実も信用情報機関に一時的(約6ヵ月)に記録されるためです。

この期間中、再度カードの申し込みを行うと、拒否されやすくなる状態を「申し込みブラック」と言います。

各信用情報機関は自己の情報開示サービスを提供しているため、そこで自分の信用履歴をチェックすることで、事故情報が既に消去されているか確かめることができます。

個人再生を行う際、クレジットカードに関して把握しておくべきいくつかのポイントがあります。

個人再生手続きにおいて、気に入っているクレジットカード会社を債権者リストから意図的に除外する行為は、大変リスキーです。法律に基づき、申し立てが不誠実と判断される可能性があり、結果として申し立てが却下される可能性が高まります(参考:民事再生法第25条4号)。

債権者を意図的に除外しようとすると、裁判所の調査や個人再生委員による監査などで、その事実が明らかになることが多いです。特に、通帳のコピー検証や過去の取引履歴を通じて、このような不正が発覚することがあります。

さらに、除外されたカード会社自体が裁判所への情報提供を行うこともあり、公的な手段を通じて事実が露見する可能性が高まります。

このような理由から、個人再生を申し立てる際は、全ての債権者を正確かつ誠実に申告することが非常に重要です。

個人再生の手続きを開始する前や、弁護士に依頼する際、いくつかのカードは一時的には利用が続けられるかもしれません。

しかし、その直前にある特定のカード会社だけへ先行して返済をする行為は、法律的に「偏頗弁済」とみなされる可能性があります。

このような偏った返済は、手続き中の「清算価値」(所有する財産の合計額)に追加されることが考えられ、結果的に全体の返済額が増加するリスクがあります。

このような行為があった場合、返済能力がないと解釈されることがあり、それが原因で個人再生の申し立てが却下されるか、再生計画が認可されない事態に直面することも考えられます。

したがって、返済を検討する際には全体的な視点で行動することが求められます。

個人再生を申し立てた後や、弁護士への依頼後に持っているカードを使用し続ける行為は、大きなリスクを伴います。

これは、意図的に返済不能な状態で新たに借金を作っていると解釈され、詐欺罪の疑いが生じる可能性があるからです。

さらに、裁判所もこのような行動を誠実ではない申し立てと判断し、手続き自体が却下される危険性があります。

もちろん、日常の小額な支出や料金の支払い等での利用は大きな問題には繋がらないかもしれません。

しかし、高額な購入や取引に関しては、リスクを回避するため使用を控えることが賢明です。

クレジットカード現金化とは、ギフトカードやブランド品をカードで購入し、それらを換金業者に売却することで現金を得る行為を指します。

多くのカード会社では、このような行為は契約違反とされており、禁止されています。

個人再生の申し立て前にこの現金化を行っていた場合、小規模個人再生の際に、該当のカード会社から反対の意見が出されるリスクが高まります。

これにより、反対の意見が一定以上集まると、再生手続きそのものが中断される可能性が生じます。

個人再生を経験すると、5〜10年間はクレジットカードの利用が難しくなります。

しかし、債務整理を行わないまま借金の返済が遅延すると、それも事故情報として登録され、結果的にカードの利用が制限されます。

つまり、支払い困難な借金がある場合、早めの債務整理を通じて問題を解決することで、将来的にクレジットカードを再び使用する道が早く開かれるかもしれません。

問題が小さくなる前に、専門家としての弁護士に相談し、最善の対策を講じることを推奨します。

参考になれば幸いです。

代表司法書士 姜 正幸

アヴァンス法務事務所は評判どおりとくに債務整理を得意としており、他事務所と比較して借金整理までの期間が早く、費用が安いという特徴があります。

アヴァンス法務事務所の姜 正幸先生は現在の借金を減らしてくれるだけでなく、なぜそのようになってしまったのかも相談にのってくれて、根本的な原因を解決してくれようとしてくれるとても人情のある先生です。

どんな些細なことでも無料で借金相談ができる事務所です。

どのくらい借金減額できるか聞くだけでもOK。

家族に知られないようにきちんと対策してくれます。

全国対応です。

女性専用のやさしい窓口もあります。

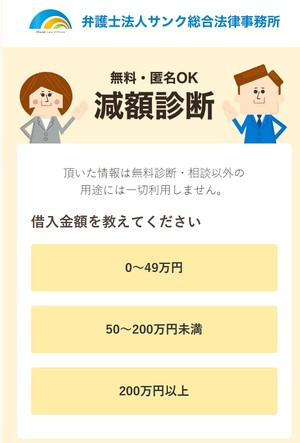

借金がいくら減るのか60秒でわかる匿名・無料のツールです。

借金の総額や借り入れ社数など簡単な情報を入力するだけで、「借金を減額する方法」や「借金減額の可能な金額」を匿名無料で判断してくれます。

現実に、どのくらい借金が減るのか知りたい方におすすめです。

1分で簡単に診断できる

匿名・無料で24時間いつでも診断OK

家族や友人にバレない

いくらくらい借金が減るかどうか知ることで

「払えなくなった時対処できるか」

「どれだけ精神的にラクになるのか」

がわかるので安心のお守りになります。

「定期健診」みたいなものですね。

空き時間で「今の状態」がわかるので、いろいろ考える機会にもなると思います。

法律ができればその抜け道をさぐり知識にうとい素人を巧妙に餌食とする悪知恵がはびこるのが常です。

多くの人は法律が守ってくれることを知らず、不当な取り立てに悩まされてしまいます。

貴真面目な人ほど悪質業者の手口の犠牲になりやすいです。

当たり前の権利を知っていただき是非解決してください。

【免責事項】

サイト上で表示されている画像や口コミなどは、過去の弁護士や司法書士事務所からの情報を基に掲載しています。これらの情報は時間の経過により変更や削除されていることがありますので、ご理解のほどよろしくお願い申し上げます。また、掲載内容は予告なく変更される場合や取りやめとなることが考えられます。最新の詳細は、各事務所の公式サイトをご参照いただきますようお願いします。

関西大学ファイナンスコースを専攻し卒業。金融を学び、FP2級の資格を持ち、WEBサイトを運営している40代。

■参考サイト

当サイトに掲載されている弁護士は、日本弁護士連合会、司法書士は、日本司法書士会連合会に登録されています。