�l�Đ��Ɍ����Ă���l����b�g�E�f�����b�g������B�C�Ӑ����Ǝ��Ȕj�Y�̈Ⴂ���ڂ����܂Ƃ߂Ă���܂��B

�����Ή����ĉ����I�ŋ��̎�藧�Ė������k�ł������߂ٌ̕�m�E�i�@���m

![]()

�l�Đ��Ǝ��Ȕj�Y�̂ǂ����I�����邩�B�ٌ�m�̔��f��͂킩���

�C�Ӑ����ŏ����ł��Ȃ��قǖc��؋��ɂ��āA�l�Đ��Ǝ��Ȕj�Y�̂ǂ����I�����邪�Ƃ������́A�ٌ�m�̒��ł��l�����̕������Ƃ���ł��傤�B

���Ȕj�Y�ɑO�����ȕٌ�m�Ƃ����łȂ��ٌ�m�����܂��̂ŁA���ꂼ��ǂ̂悤�ȍl���������Ă���̂����`�����܂��B

�l�Đ��Ǝ��Ȕj�Y�̈Ⴂ���J���^���ɉ��

���Ȕj�Y�̏ꍇ�́A�����ɕK�v�ȍ��Y�ȊO�́A���ׂĊ�������ԍςɂ��Ă��܂��B

���Ƃ��ΎԂ�Z��Ȃǂ̍��Y�͕K����������܂��B

����ɑ��A�l�Đ��ł͍��Y���������ƂȂ����������ł���Ƃ��������b�g������܂��B

�������A���Ȕj�Y�͎؋����`�����ɂȂ�܂����A�l�Đ��͌��z���ꂽ�؋���Ԃ��Ă����Ƃ����Ⴂ������܂��B

�l�Đ��Ǝ��Ȕj�Y�̈Ⴂ��\�ɂ��Ă݂�

| �l�Đ� | ���Ȕj�Y | |

|---|---|---|

| �ԍς̗v�ۂɊւ���Ⴂ | �����ԍς��K�v | �����ԍϕs�v |

| ���Y�����̈Ⴂ | ��{�I�ɍ��Y���������Ȃ��čς� | ���̍��Y�͏������K�v |

| �Z��[���Ɋւ���Ⴂ | �Z��[���̎c�����������������ɍςމ\�������� | �Z��[���̎c����������c�����Ƃ͊�{�I�ɍ��� |

| ���i�����Ɋւ���Ⴂ | ���ɐ����Ȃ� | �����E�킪���݂��� |

| �X�֕��̓]���Ɋւ���Ⴂ | ���ɐ����Ȃ� | �����Ԓ��A�]������� (�Ǎ������̏ꍇ) |

| ���̌����ɂ��Ⴂ | ��{�I�ɐ����Ȃ� | �����Ŏ葱���I��s�� |

���Ȕj�Y���l�K�e�B�u�ɂƂ炦�Ă���ٌ�m�̏ꍇ

�܂��A���Ȕj�Y���l�K�e�B�u�ɂƂ炦�Ȃ�ׂ�����������ׂ��ƍl���ĉ\�Ȍ���l���ҍĐ��𗘗p����Ƃ������j�ٌ̕�m������ł��傤�B

�������A����܂ő����̑��d���҂����Ȕj�Y�葱�����������т�����ƁA���Ȕj�Y�ɑ��Ĉ�ʓI�Ƀ}�C�i�X���ʂ�^����ٌ�m�������Ƃ͎v���܂���B

���Ȕj�Y������ɓ����ٌ�m

�l���ҍĐ��𗘗p���Ȃ���Ȃ�Ȃ��K�v��������Η��p���A

���Ɍl�Đ�������K�v���Ȃ���A�]���ʂ莩�Ȕj�Y��I������Ƃ������j���̂�ٌ�m�����܂��B

�l���ҍĐ��́A�Đ��v��F��3�N�Ԃɂ킽���ĕԍς������Ȃ���Ȃ�܂��A

�ԍς�����z���A���Ȕj�Y�Ɣ�ׂāA�ʏ�͂邩�ɑ��z�ɂȂ邽�߂ł��B

���Ȕj�Y�̏ꍇ�̕ԍϊz�͌����Ƃ��Ĕj�Y�鍐���̎��Y�̐��Z���l�Ɍ����A����ׂ����Y�̂Ȃ��l�̏ꍇ�̓[���ł����A

���^�����ғ��Đ��ɂ����ċ��߂�������i����������2�N����3�N�Ԃŕԍρj�́A

���ԕ��݂̋�����������Ă��钆���T�����[�}���̏ꍇ�A��������������Ȃ�̋��z�ɂȂ��Ă��܂����߁A���Ȃ�n�[�h�ȕԍόv��ɂȂ��Ă��܂��܂��B

�ނ�݂Ɏ��Ȕj�Y������悤�Ƃ���ƁA���s�s�\�ȍĐ��v��𗧂Ă邱�ƂɌq����A���ǁA�j�]�Ɋׂ��Ă��܂��܂��B

���k�҂̈ӌ��d����ٌ�m

�˗��҂̊�]��D�悷��Ƃ������j��T��ٌ�m�͑���������ł��傤�B

�܂�A�˗��҂��l���ҍĐ�����]����̂Ȃ�A�l���ҍĐ���\�����Ă�Ƃ����l�����ł��B

���̍l�����ɗ��ƁA�j�Y����������ƍl����l����������ł́A�l���ҍĐ��������ƍl��������ɗ����Ǝv���܂��B

���������Ȕj�Y����������Ƃ����˗��Ҋ�]���A���R�Ƃ����Â��C���[�W��A�d��ȕs���v�������ނ�Ƃ�������Ȃǂ��琶���Ă��邱�Ƃ��������߁A���̊�]�d���邾���ł́A�������Ė{�l�̂��߂ɂȂ�Ȃ��ꍇ�������Ǝv���܂��B

�l����I���������������P�[�X

���Ȕj�Y������Čl�Đ���I������K�v������ꍇ�Ƃ��ẮA�ȉ��̂悤�ȓT�^�Ⴊ�l�����܂��B

�@�{�ƂŊm���Ȕ���グ�Ɨ��v�������߂邪�A�ߏ���Ŏ��]�ԑ��ƂɊׂ��Ă���l���Ǝ�i����3000���~�ȉ��̏��K�͂Ȏ��Ɓj�̏ꍇ

�A�Z��[���̎x���������Ȃ�Ȃ�̖����Ȃ��ꍇ�ŁA�Z����ێ�����K�v�̂���ꍇ�B

�Ⴆ�A�Z��[���̎x�����ɂ͑S����肪�Ȃ�������������Ă��邪�A���l�̎؋��̘A�ѕۏ����Ă��܂��A�ۏ؍��̕ԍςɍs���l�܂��đ��d���҂ƂȂ����P�[�X

�B���Ȕj�Y������Ǝ��i�����ɂ�茻�݂̐E�Ƃ��ێ��ł��Ȃ��ꍇ�ŁA���݂̐E�Ƃ��ێ���������K�v������ꍇ�B

�Ⴆ�A�����ی��̕�W�ψ��ŁA������ƃm���}�����Ȃ��ċ����͈��肵�Ă��邪�A���̎����ł͕ԍςł��Ȃ������̑��d�������������P�[�X�B

�i�Ȃ��A�m���}�����Ȃ����߂Ɏ؋����Đڑ҂�������A�����ŕی������ĉˋ�_������Ă���悤�Ȑl�́A�����ɑސE���Ĕj�Y����ׂ��j�B

�C���Ȕj�Y�葱���ł́A�m���ɖƐӕs���Ƃ���Ă��܂��قǁA

�؋��̌����ɋɒ[�Ȗ�肪����ꍇ�i��قǂЂǂ��P�[�X�łȂ���A�Ɛӕs�����R�����݂��Ă��Ă��A�����z��1�����x������I�ɕԍς��邱�ƂŁA�c���Ɛӂ��Ă��炦��̂��ʗ�B�Ⴆ�C�肽�����̂قƂ�ǂ��M�����u���ɂ����P�[�X

�ȏ�̂悤�ɁA�l���ҍĐ��Ǝ��Ȕj�Y�̂ǂ��炩��I�����邩�͈�T�Ɍ����Ȃ����ŁA�P�[�X�o�C�P�[�X�̖ʂ�����A���ꂮ����f�l���f�͔����āA�ٌ�m�Ƃ悭���k����邱�Ƃ��������߂��܂��B

�l�Đ��ٌ͕�m�Ɉ˗����Ȃ��Ă�������l�ł��ł���H

�l�Đ��̎葱��������ꍇ�A�����l�Đ��ψ��i�葱�����哱���Ă����l�A��{�I�ɕٌ�m���I�C����܂��j�ւ̕�V�Ȃǐ����~���琔�\���~�P�ʂ̔�p���K�v�ɂȂ�܂��B

�܂������Ă���؋��z���傫���̂ŁA�����ɗ]�T������܂���B

���̂��ߔ�p�������ł��}���邽�߂ɁA������l�Ōl�Đ��̎葱�������悤�ƍl����l�����\���܂��B

�������l�Đ���������l�ł���̂͂������߂ł��܂���B

��ɍ��҂Ɏ؋����ԍς��Ă������߂̍Đ��v����쐬������A�ٔ����ɖc��ȏ��ނ��o�����肷��K�v������A�葱���͕��G������ł��B

�����̍�Ƃ͖@���̒m�����Ȃ���ʂ̐l�ɂƂ��Ă͂��Ȃ荢��ƂȂ�܂��B

���ɉ��Ƃ��葱�������邱�Ƃ��ł����Ƃ��Ă��A�s��������Ǝ����Ƀf�����b�g���������˂܂���B

���̂悤�Ȃ��Ƃ���l�Đ��̎葱��������ꍇ�A�ٌ�m��i�@���m�Ȃǖ@���̐��ƂɈ˗������ق��������ł��傤�B

�m���ɐ��Ƃɐ��\���~�P�ʂ̕�V���x����Ȃ���Ȃ�܂��A�]�v�ȘJ�͂��₷���Ƃ��Ȃ��A���m�Ȏ葱�������邱�Ƃ��ł���Ƃ����������b�g������ł���̂ŁA�����č�����p�ł͂���܂���B

�ٌ�m��i�@���m�Ȃǐ��ƂɌl�Đ��̎葱�����˗�����ꍇ�A���̑I�����������肷�邱�Ƃ���ł��B

���Ƃ̒��ɂ͌l�Đ��̒m���ɖR�����l�����Ȃ��Ȃ��A���̂悤�Ȑ��ƂɈ˗����Ă��܂��Ɗ�]�ʂ�̉��������邱�Ƃ��ł��܂���B

�l�Đ��̎葱�����n�m���Ă��āA�Ȃ������т̂�����ƂɈ˗�����悤�ɂ��܂��傤�B

�܂Ƃ�

�l�Đ��Ǝ��Ȕj�Y�̑I���ɖ������ۂɂ́A�ɉ������x�X�g�ȑI�������邽�߂ɁA�܂������̖@�����k���Ă݂邱�Ƃ��l���Ă݂Ă��������B

�����̖@�����������������̑��k���Ŏt���Ă���A���k���������ň˗��̋`���͂���܂���B

�u���Y����肽������l�Đ��������v�Ə��߂͍l���Ă��Ă��A���ƂƂ̘b��������ʂ��āA���Ȕj�Y���K�ł��邱�Ƃ����炩�ɂȂ邱�Ƃ�����A�Љ�I���X�N�����Ȃ��C�Ӑ����Ŏ�����邱�Ƃ��B

�ŗǂ̉�����͌ʂ̏ɂ���ĕς��̂ŁA�v���̈ӌ����Q�l�ɂ��邱�Ƃ��L�v�ł��B

���k����ۂɂ́A�����̌o���Ǝ��т����@���������̑I���𐄏����܂��B�L�x�ȃP�[�X�������Ă������Ƃ́A�K�ȃA�h�o�C�X�Ɣ��f����Ă����͂��ł��B

�؋����k����Ȃ�A���@���X�@��������

��\�i�@���m�@�I�@���K

�A���@���X�@���������͕]���ǂ���Ƃ������������Ƃ��Ă���A���������Ɣ�r�����؋������܂ł̊��Ԃ������A��p�������Ƃ�������������܂��B

�A���@���X�@���������̛I�@���K�搶�͌��݂̎؋������炵�Ă���邾���łȂ��A�Ȃ����̂悤�ɂȂ��Ă��܂����̂������k�ɂ̂��Ă���āA���{�I�Ȍ������������Ă���悤�Ƃ��Ă����ƂĂ��l��̂���搶�ł��B

�ǂ�ȍ��ׂȂ��Ƃł������Ŏ؋����k���ł��鎖�����ł��B

�ǂ̂��炢�؋����z�ł��邩���������ł��n�j�B

�Ƒ��ɒm���Ȃ��悤�ɂ�����ƑĂ���܂��B

�S���Ή��ł��B

������p�̂₳��������������܂��B

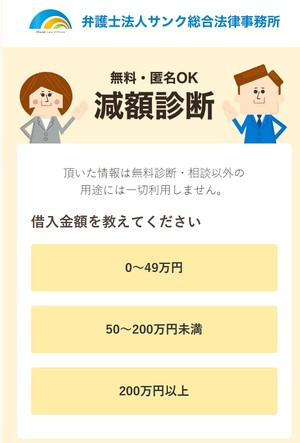

�y�����E�����z�؋����z�f�f�c�[��

�؋��������猸��̂�60�b�ł킩�铽���E�����̃c�[���ł��B

�؋��̑��z������А��ȂNJȒP�ȏ�����͂��邾���ŁA�u�؋������z������@�v��u�؋����z�̉\�ȋ��z�v�������Ŕ��f���Ă���܂��B

�����ɁA�ǂ̂��炢�؋�������̂��m�肽�����ɂ������߂ł��B

1���ŊȒP�ɐf�f�ł���

�����E������24���Ԃ��ł��f�fOK

�Ƒ���F�l�Ƀo���Ȃ�

�����炭�炢�؋������邩�ǂ����m�邱�Ƃ�

�u�����Ȃ��Ȃ������Ώ��ł��邩�v

�u�ǂꂾ�����_�I�Ƀ��N�ɂȂ�̂��v

���킩��̂ň��S�̂����ɂȂ�܂��B

�u������f�v�݂����Ȃ��̂ł��ˁB

���ԂŁu���̏�ԁv���킩��̂ŁA���낢��l����@��ɂ��Ȃ�Ǝv���܂��B

����,�ďC��

�@�����ł�����̔�������������m���ɂ��Ƃ��f�l���I���ɉa�H�Ƃ��鈫�m�b���͂т���̂���ł��B

�����̐l�͖@��������Ă���邱�Ƃ�m�炸�A�s���Ȏ�藧�ĂɔY�܂���Ă��܂��܂��B

�M�^�ʖڂȐl�قLj����Ǝ҂̎���̋]���ɂȂ�₷���ł��B

������O�̌�����m���Ă�����������������Ă��������B

�y�Ɛӎ����z

�T�C�g��ŕ\������Ă���摜����R�~�Ȃǂ́A�ߋ��ٌ̕�m��i�@���m����������̏�����Ɍf�ڂ��Ă��܂��B�����̏��͎��Ԃ̌o�߂ɂ��ύX��폜����Ă��邱�Ƃ�����܂��̂ŁA�������̂قǂ�낵�����肢�\���グ�܂��B�܂��A�f�ړ��e�͗\���Ȃ��ύX�����ꍇ�����߂ƂȂ邱�Ƃ��l�����܂��B�ŐV�̏ڍׂ́A�e�������̌����T�C�g�����Q�Ƃ��������܂��悤���肢���܂��B

����w�t�@�C�i���X�R�[�X���U�����ƁB���Z���w�сAFP2���̎��i�������A�v�d�a�T�C�g���^�c���Ă���40��B

���Q�l�T�C�g

���T�C�g�Ɍf�ڂ���Ă���ٌ�m�́A���{�ٌ�m�A�����A�i�@���m�́A���{�i�@���m��A�����ɓo�^����Ă��܂��B