任意整理の費用の相場は、相談料は無料〜30分5000円、着手金1社3〜5万円、成功報酬2万円前後です。

![]()

任意整理する場合の和解内容としては、利息引き直し計算後の元本を固定し、将来利息をつけないで3年〜5年程度で分割弁済、というのが一般的です。

任意整理の良いところは、整理の相手とする債権者を選べるだけでなく、各債権者を平等にしなければならないという自己破産や個人再生のようなルールがないため、各債権者の間で返済方法などの条件を変えてもよいということです。

債権者Aについては残債務が少ないので一括返済し、債権者Bについてはかなり残っているので36回払いで、ということもありえるわけです。

任意整理を経ての返済には、銀行振り込みを利用しますが、返済には二つの方法があります。

一つは、自分で管理し直接振り込む方法、もう一つは事務所が管理して代わりに振り込む方法、すなわち「返済代行」です。

この記事では、自分で返済する手法と返済代行の相違点、さらに返済代行を利用する際の利点について解説します。

債務者が「自分で払う」または「返済代行」のいずれかを選ぶことができます。

「自分で払う」を選ぶ場合、次のタイプの法律事務所を検討することが推奨されます。

このタイプの事務所では、全ての債務者が直接債権者に対して返済を行います。

任意整理を通じて債権者との和解が成立した後は、和解の内容に従い、毎月の返済を進める必要があります。

これは各会社ごとに銀行振り込みで行われます。

これは通常、小規模な法律事務所でよく見られる方法です。

自分で返済する場合のメリット

・毎月の費用は銀行の振込手数料だけです。

・法律事務所は和解が成立し、関連書類を手渡した時点で関係が終わります。

自分で返済する場合のデメリット

・返済が遅れた場合、債権者からの連絡が直接あなたに来ます。

・債権者への通信、例えば返済が遅れる場合などは自分で行う必要があります。

・毎月の返済についてのリマインダーやガイダンスは提供されないため、返済を自分自身で管理する責任があります。

毎月の返済も期日までにしなければならないので、仕事のある人は多くの業者への振込自体が負担になる場合もあります。

時々あるのが、順調に返済できていたのに、終了の時期が債権者によって異なるのでうっかり終わったと勘違いしてしまうなどのミスです。

負担を減らし、かつミスを防ぐ方法として、法律家による「返済代行」というサービスがあります。

これは法律家がお金を立て替えてくれるわけではなく、債務者があらかじめ全債権者の分をまとめて法律家の口座に振込み、それを法律家から各債権者に振込んでもらうものです。

通常、和解の終了とともに法律家の役目は終わるのですが、オプションとしてこのようなサービスを設定している事務所もあります。

契約を結ぶ前に、事務所の担当者や弁護士、司法書士などにしっかりと確認を行ってください。

多くの法律事務所はウェブサイト上で返済方法について詳細を掲載していないことが多いため、無料相談などを活用し、直接話を聞くことが重要です。

返済代行を利用する場合のメリット

・振込先が一箇所にまとまっており、管理が簡単です。

・事務所が管理しているため、返済金額や返済期限についてのミスが防止されます。

・支払いが遅れた場合の連絡(電話や郵便)は、事務所に直接届きます。

・債権者からの郵送物も事務所に送られます。

返済代行を利用する場合のデメリット

・手数料がかかる

返済代行のメリットは、管理の手間が少なくなることもありますが、特に重要なのは、事務所との関係が持続し、サポートを受け続けることができる点です。

これは債務者にとっては非常に楽ですが、1社1回あたりいくら、という具合に手数料がかかることがデメリットです。

ですから債権者の数が多いとそれなりに費用がかさむのですが、やはり多忙な人などにとっては返済の確実性を考えても利用した方が望ましいでしょう。

任意整理における和解後の返済方法は、「返済代行」または「自分で支払う」の2つの選択肢が主にあります。

「返済代行」を選択する場合、債務の完済まで法律事務所の支援を受けることができますが、通常の銀行振込に比べて、少し高めの手数料が必要になることが多いです。

一方で、各債権者へ直接支払う方法では、手数料を少なく抑えることができますが、もし返済が遅れた場合などは、自分自身で債権者とのコミュニケーションを取る必要があります。

「返済代行」と「自分で支払う」の両方には、それぞれ利点と欠点が存在するため、状況や個人的な好みに応じて慎重に選択することが大切です。

どの方法を選ぶかは基本的に債務者の意向によって決まります。

さらに、返済代行を選択しても、返済が進行している途中で方法を変更することも選択肢の一部です。

もし返済方法の変更方法がわからない、または自分で債権者と交渉することに不安を感じる場合、無料相談を活用して法律事務所にアドバイスを求めると良いでしょう。

代表司法書士 姜 正幸

アヴァンス法務事務所は、特に任意整理の分野で高い評価を受けています。

この事務所は、他の法務事務所と比べて借金整理を迅速に進めることができ、また費用面でも手頃であるというメリットがあります。

さらに、アヴァンス法務事務所では、どんなに小さな疑問や不安でも、無料で借金に関する相談を受け付けており、借金の減額に関する質問や不安を気軽に打ち明けることができます。

また、家族に知られることなく進めたいという希望にも配慮し、プライバシーを厳重に保護しながら対応してくれます。

アヴァンス法務事務所は全国対応を行っており、都会に限らず地方にお住まいの方も安心してサービスを利用することができます。

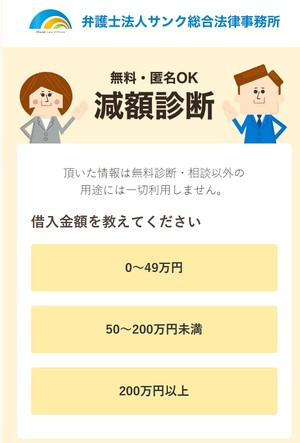

借金がいくら減るのか60秒でわかる匿名・無料のツールです。

借金の総額や借り入れ社数など簡単な情報を入力するだけで、「借金を減額する方法」や「借金減額の可能な金額」を匿名無料で判断してくれます。

現実に、どのくらい借金が減るのか知りたい方におすすめです。

1分で簡単に診断できる

匿名・無料で24時間いつでも診断OK

家族や友人にバレない

いくらくらい借金が減るかどうか知ることで

「払えなくなった時対処できるか」

「どれだけ精神的にラクになるのか」

がわかるので安心のお守りになります。

「定期健診」みたいなものですね。

空き時間で「今の状態」がわかるので、いろいろ考える機会にもなると思います。

法律ができればその抜け道をさぐり知識にうとい素人を巧妙に餌食とする悪知恵がはびこるのが常です。

多くの人は法律が守ってくれることを知らず、不当な取り立てに悩まされてしまいます。

貴真面目な人ほど悪質業者の手口の犠牲になりやすいです。

当たり前の権利を知っていただき是非解決してください。

【免責事項】

サイト上で表示されている画像や口コミなどは、過去の弁護士や司法書士事務所からの情報を基に掲載しています。これらの情報は時間の経過により変更や削除されていることがありますので、ご理解のほどよろしくお願い申し上げます。また、掲載内容は予告なく変更される場合や取りやめとなることが考えられます。最新の詳細は、各事務所の公式サイトをご参照いただきますようお願いします。

関西大学ファイナンスコースを専攻し卒業。金融を学び、FP2級の資格を持ち、WEBサイトを運営している40代。

■参考サイト

当サイトに掲載されている弁護士は、日本弁護士連合会、司法書士は、日本司法書士会連合会に登録されています。