任意整理の費用の相場は、相談料は無料〜30分5000円、着手金1社3〜5万円、成功報酬2万円前後です。

![]()

債務整理について法律の専門家、つまり弁護士か司法書士に依頼しようと思った時、どちらを選ぶべきかが問題になることがあります。

どちらが適しているのか、それぞれの違いが何なのかを理解するのは難しいかもしれません。

結論から言うと、「弁護士が対応できる範囲はより広い」ということになります。

司法書士は債務整理を行う際に一部制限(たとえば限度額など)があるのに対して、弁護士はほぼ全てのケースで対応が可能です。

法律行為を行うことは、基本的には弁護士だけが行うことができる、と弁護士法72条で規定されています。

しかし、例外として一部の法律行為については、司法書士法3条1項7号で司法書士でも対応可能とされています。

つまり、弁護士は全ての種類の法律行為を行うことが可能なのに対し、司法書士は法律で許可された特定の範囲の法律行為しか行うことができません。

このページでは「任意整理したくて弁護士と司法書士に依頼したいけど、どう違うの?」という方のために、弁護士と司法書士に任意整理を依頼する違いを解説したいと思います!

まず任意整理を代理人として引き受け、適切に業務を行えるのは弁護士と簡易裁判所代理権を持った認定司法書士だけです。

行政書士は任意整理を行えません。

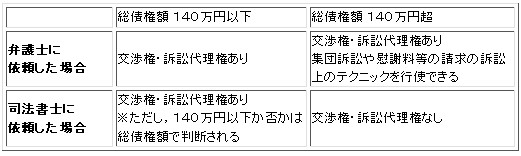

そして、弁護士と司法書士の違いに「取り扱える借金額」があります。

弁護士に債務整理を依頼する最大のメリットとして、対応可能な債権額に限度がないという点があります。

ちょっと難しいですかね^^:

つまり「借金額や過払い金が140万円以下だと司法書士で、140万円を超える借金額や過払い金があれば、それはもう弁護士しか扱えないんですよ〜」ということです。

司法書士にはどんなに能力が高い人でも弁護士のようにはできない範囲が「140万円を超える金額の訴訟など、法律で制限されている代理行為」です。

ですから、

「数社からの借入額をあわせると140万を超えている!」

「実際に利息の再計算をしたら140万円以上ある!」

というような場合は、その時点で弁護士に依頼をするつもりでいた方が手続全体がスムーズに進行するでしょう。

気になる能力的な問題ですが、これも弁護士だからみんな司法書士より交渉能力が高いというわけではありません。

むしろ、債務整理を専門として積極的に経験を積んでいるかどうかということの方が重要ポイントです。

単純に費用の問題で、弁護士の方が高めという傾向はあるかも知れませんが、これについては最近では一概に言うことはできません。

弁護士会、司法書士会ともに会の方で決められた「報酬規定」と呼ばれるものが現在は廃止されていますので、完全に自由な報酬設定となっています。

ですから、事務所側でもかなり独自性を出しているところもあり、以前はとても高いと思われていた弁護士事務所が「相談無料」「着手金無料」などで、結果的には司法書士と大して変わらなかったということもあります。

債務整理を考慮するほどの借金問題を抱えている多くの人々にとって、大きな金額を一度に用意することは困難でしょう。

これは弁護士も理解していますので、支払いに無理が生じるような状況を強いることはありません。

もちろん、全く費用がかからないわけではありませんが、多くの弁護士は報酬を分割払いにすることで対応し、負担が大きくない支払い方法を提案します。

そのため、大きな金額を一度に用意できなくても債務整理を進めることが可能です。

分割払いを提供している法律事務所では、分割の回数は大体12回程度が一般的です。

しかし、事務所によってはそれ以上に分割することに対応してくれる場合もあります。

費用の相場は以下の通りです。着手金、報酬金全てを含んだ金額です。

任意整理

1債権者につき4〜10万円+減額分の10%

個人再生

35万〜80万円

自己破産

30万〜100万

一見すると費用が高く感じるかもしれませんが、債務整理を始めると借金の返済が一時的に停止するため、その分を弁護士や司法書士への費用に充てることが可能です。

また、任意整理を行った後の返済金額は整理前に比べて大幅に減少するため、実際の負担はそれほど大きくはありません。

さらに、日本司法支援センター(法テラス)の民事法律扶助制度を利用すると、弁護士や司法書士への費用を法テラスが立て替えてくれます。

この制度を利用することで、債務整理を始めるための初期費用の負担を軽減することができます。

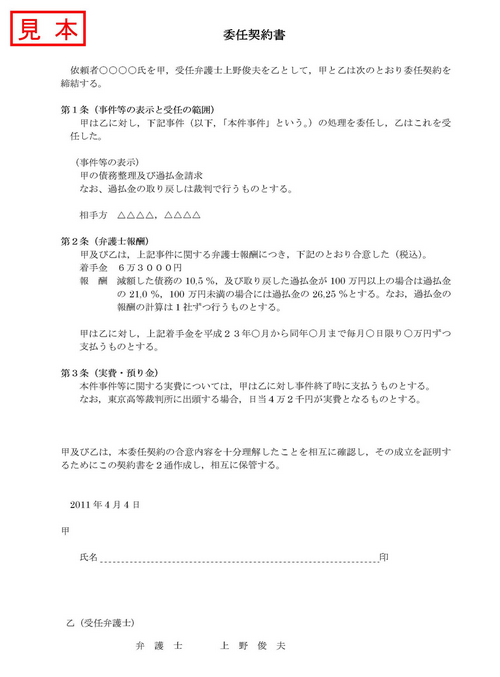

弁護士や司法書士に自分の代わりに貸金業者と戦って、借金額を減らす交渉をお願いするときは「委任状」というものを書きます。

これは借りている本人も保証人も書かなければならないもので、住所や氏名などを記載し捺印して弁護士や司法書士に提出します。

このような感じの書類です。

この委任状を弁護士や司法書士が受け取ったら、次はアコムやプロミスなどの貸金業者に「○○さんの借金を債務整理しますよ」という受任通知を送ります。

貸金業者はこの受任通知を受け取った瞬間、取り立てる事はできなくなります。

「えっ!貸した金は返してもらわないと!」と貸金業者が嫌がっても、法的な抑止力がある非常に有効な通知です。

これで取り立てはピタリととまり、、一定期間は借金の返済は一切しなくて大丈夫になります。

依頼先を選ぶ際に特に注意したいのは、「整理屋」と呼ばれる違法業者です。

「安く債務整理します」などの広告で勧誘してくることもありますが、報酬だけもらっておいて実質放置されることもありますのでくれぐれも気をつけたいものです。

債務整理を円滑に進行させたい、また自分にとって有利な結果を得たい場合、豊富な実績を持つ専門家を選ぶことが重要です。

多くの実績を持つ専門家は、手続きをスムーズに進めるだけでなく、交渉も有利に進めることができます。

弁護士や司法書士は債務整理だけでなく、他の業務も行っているため、事務所によっては債務整理の実績が異なります。

債務整理に特化している事務所は、手続きの対応がスムーズであることが期待できます。

事務所のウェブサイトにその情報が記載されていることもありますので、事前にチェックすると良いでしょう。

債務整理を行う際、家族に知られないかという心配もあるかもしれません。

任意整理の場合、大半の人が家族に秘密にして相談を行います。弁護士や司法書士に依頼した場合でも、あなたの秘密を守る最大限の配慮が行われます。

事務所から自宅に送られる郵送物については、事務所ごとに対応が異なるため、無料の相談時に確認すると良いでしょう。

任意整理では、借入れ先ごとに交渉を行います。

この交渉力は、弁護士や司法書士の経験により異なります。

多くの交渉を経験した専門家は、同じ会社と何度も交渉を行ってきた経験を元に、有利な条件を得る可能性が高いと考えられます。

例えば、「この会社は返済期間を○年まで延ばせる」「利息はここまでカットできる」といった各社の最善の条件を把握し、その知識を元に積極的な交渉を行うことができます。

そのため、交渉のスキルについては、弁護士と司法書士の間に大きな違いはないと言えます。

もし債務整理の方法として「任意整理」を選び、借金問題を解決したいと思っているのであれば、弁護士でも司法書士でも依頼することができます。

しかし、先ほど述べた通り、司法書士が代理人となれるのは「借金が140万円以下」の場合のみです。

ここでの「140万円以下の借金」は、一つの金融機関からの借入れ金額を指します。つまり、複数の金融機関から借金がある場合でも、各金融機関からの借入れ金額が140万円以下であれば、司法書士が代理人となることが可能です。

一方で、弁護士は代理人となれる借金の金額に上限がないため、借金の総額によって弁護士と司法書士のどちらに依頼するかを検討すると良いでしょう。

代表司法書士 姜 正幸

アヴァンス法務事務所は、特に任意整理に関して高い評価を受けています。

他の事務所と比較した際の特徴として、借金整理を行うまでの時間が短く、また費用が低いという点が挙げられます。

事務所の代表である姜正幸先生は、現在の借金問題に対する解決策だけでなく、問題の根本原因についても相談者と深く話し合い、本質的な解決策を提案します。

さらに、どんな小さな疑問や不安でも無料で借金相談を行ってくれるので、借金減額に関する問題を気軽に解決することができます。

家族に知られることなく対策を進めたい場合も、プライバシーを厳重に保護して対応します。

また、全国どこでも対応しているので、地方に住んでいる方でも安心して相談することができます。

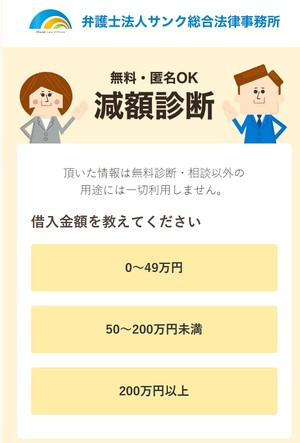

借金がいくら減るのか60秒でわかる匿名・無料のツールです。

借金の総額や借り入れ社数など簡単な情報を入力するだけで、「借金を減額する方法」や「借金減額の可能な金額」を匿名無料で判断してくれます。

現実に、どのくらい借金が減るのか知りたい方におすすめです。

1分で簡単に診断できる

匿名・無料で24時間いつでも診断OK

家族や友人にバレない

いくらくらい借金が減るかどうか知ることで

「払えなくなった時対処できるか」

「どれだけ精神的にラクになるのか」

がわかるので安心のお守りになります。

「定期健診」みたいなものですね。

空き時間で「今の状態」がわかるので、いろいろ考える機会にもなると思います。

法律ができればその抜け道をさぐり知識にうとい素人を巧妙に餌食とする悪知恵がはびこるのが常です。

多くの人は法律が守ってくれることを知らず、不当な取り立てに悩まされてしまいます。

貴真面目な人ほど悪質業者の手口の犠牲になりやすいです。

当たり前の権利を知っていただき是非解決してください。

【免責事項】

サイト上で表示されている画像や口コミなどは、過去の弁護士や司法書士事務所からの情報を基に掲載しています。これらの情報は時間の経過により変更や削除されていることがありますので、ご理解のほどよろしくお願い申し上げます。また、掲載内容は予告なく変更される場合や取りやめとなることが考えられます。最新の詳細は、各事務所の公式サイトをご参照いただきますようお願いします。

関西大学ファイナンスコースを専攻し卒業。金融を学び、FP2級の資格を持ち、WEBサイトを運営している40代。

■参考サイト

当サイトに掲載されている弁護士は、日本弁護士連合会、司法書士は、日本司法書士会連合会に登録されています。