任意整理の費用の相場は、相談料は無料〜30分5000円、着手金1社3〜5万円、成功報酬2万円前後です。

![]()

任意整理したいけど、携帯電話・スマホが使えるのか考えてしまいますよね。

ここでは任意整理したら携帯電話・スマホは使えるのか、また買えるのか?その疑問について解説します!

結論からいいますと、任意整理しても携帯電話・スマホは使用できます。

これらについては最初から携帯やスマホを契約している会社を任意整理対象外にすれば維持することができます。

債務整理を行っても、携帯電話やスマートフォンを保持できないという状況にはならないです。

多くのケースでは、債務整理を実施しても、携帯電話やスマートフォンを手放す必要はありません。

しかし、一部のケースでは、債務整理の具体的な内容によって、通信会社との契約が「強制解約」となり、スマートフォンが利用できなくなる可能性があります。

それでは、どのような状況で債務整理が通信会社との契約に影響を与えるのでしょうか。

主に、通信料金の未払いや、分割払い中の端末代金の未払いがある状態で債務整理を行い、これらの未払い金額が免除や減額される場合です。

言葉は強いですが、通信会社からすれば「(債務整理により)支払いを放棄した人には、契約を継続してもらいたくない」と判断される場合、契約が強制解約されることがあります。

逆に、債務整理を行っても通信料金等が減免されなければ、通信契約が強制解約されることはありません。

したがって、任意整理という手続きを選んだ場合、特定の債権者を手続きから除外することが可能です。そのため、携帯会社を手続きの対象外にすることで、契約の強制解約を避けることができます。

このように手続きの相手を選択できることは任意整理の1つの大きなメリットです。

自己破産や個人再生などの裁判所が関与する手続きになるとこうはいきません。

全債権者を手続きの対象に含めなければならず、債権者と債権額が記入されたリストを提出しなくてはならないですし、債権者を平等に扱わなければならないという原則があります。

しかし、任意整理では手続きに含める相手を自由に選ぶこともできますし、返済の条件を各債権者によって変えてもかまいません。

ですから、手続きにおいて普通の消費者金融だけを対象にして適正利息に直すことで元本を軽減し、同時に携帯の料金を払い続けて維持する方法もあるわけです。

ここで携帯電話の会社も巻き込んでしまえば解約となり、使えなくなる可能性があります。

では、任意整理後の携帯等の新規契約についてはどうなるのでしょうか。

月々の通話などの料金で過去に滞納したものを放置しているとほぼ新規契約はできないと思ったほうが良いのですが、滞納をきっちり解消していれば問題なく契約できます。

ただ、最近では「機種代金を分割で支払い、通話料金などと一緒に徴収する」というスタイルが増えていますが、債務整理した以上は信用情報機関の上ではいわゆる「ブラック」になっているためこのような購入の仕方はできなくなります。

ですから端末については一括で支払って買うしかありません。

債務整理の結果として、端末の分割払いやクレジットカード払いが許可されない、いわゆる「ブラックリスト」に記載された状態になると、新たに携帯電話を購入する際は、その代金を一度に全額現金で支払う必要があります。

スマホ会社については一般の債権者とは若干審査方法が異なっており、携帯会社同士で共有している滞納などのデータを信用情報機関の事故情報よりも重視しています。

他の会社とは基準が違う、独自の方法で契約の可否を決められるということを知っておきましょう。

債務整理の結果、携帯電話の分割払いが難しくなったり、一括購入のための資金が手元に無い場合でも、以下の対策を考えてみることが有効です。

自分ではなく、他の家族メンバーに依頼し、新たな回線契約を行います。

月々の料金はあなたが支払うことになりますが、契約自体は家族の名義となります。

また、長年のキャリアユーザーである家族のポイントが貯まっていれば、新機種の代金を一部、あるいは全部まかなうことも可能です。

分割払いによるスマートフォンの購入は、信用情報のチェックが避けられません。

しかし、現金で全額一括購入する場合、信用審査のプロセスは発生しません。

ただし、最新のスマートフォンは価格が高いため、一括で購入するためには相応の貯蓄が必要となるかもしれません。

そのため、一括購入が可能な人は貯金がある程度できている人に限られる可能性があります。

この問題を解決する一つの方法として、大手キャリアから格安スマートフォンへの切り替えを考えてみるのも良いでしょう。

格安スマートフォンは端末価格が一般的に低いため、一括購入のハードルも低くなります。

大手キャリア以外の携帯電話会社、いわゆる格安スマートフォン(MVNO)を利用するという選択肢もあります。

格安スマートフォンの端末価格は比較的安く、1?2万円台で購入可能なものも多いです。

さらに、月々の通信料も抑えられるため、経済的に有利です。

リサイクルショップやリユースショップでは、まだ使用可能な携帯電話端末をリーズナブルな価格で販売しています。

端末を購入しただけでは使用できませんので、インターネットや格安携帯会社などでSIMカードを購入する必要があります。

具体的な手順や方法がわからない場合は、携帯端末を販売しているリサイクルショップや、格安携帯会社の店舗スタッフに相談してみましょう。

インターネット上でも多くの格安携帯会社がウェブチャットや電話による無料相談を提供しています。

スマートフォンの分割購入と同時に借金返済の問題に直面している人は多いでしょう。

任意整理を行った場合、信用情報にブラックマークが付くことにより新たな借入が難しくなる可能性があります。

しかし、適切なアプローチを採れば、生活スタイルを大幅に変えることなく問題を解決することも可能です。

ここで重要な役割を果たすのが、任意整理の手続きを専門的に行う弁護士や司法書士です。

彼らに相談や手続きの依頼を行うと、以下のような利点があります:

個々の状況に合わせた債務整理の方法を提案してくれる

債務整理の手続き全体を代行してくれる

借入先からの追求や取立てを止めることができる

債務整理後の生活に対する不安があれば、対策や助言を提供してくれる

借金返済で悩んでいる人は、無料相談を提供している事務所も多いので、まずは相談してみることを検討してみてください。

代表司法書士 姜 正幸

アヴァンス法務事務所は、特に任意整理の分野で非常に高い評価を受けています。

他の法務事務所と比較したときの特徴として、借金整理に至るまでの期間が短く、また費用も比較的安いという点が挙げられます。

この事務所の代表である姜正幸先生は、単に現状の借金問題を解決するだけではなく、その問題の根底にある原因についても、相談者と深く話し合い、真の解決策を提案してくれます。

さらに、どんなに小さな疑問や不安であっても、借金に関する無料相談を提供しており、借金の減額について何でも気軽に質問できます。

もし家族に知られずに借金問題の解決を進めたい場合でも、アヴァンス法務事務所はプライバシーを厳重に保護し、対応してくれます。

そして、この事務所は全国対応しているため、どこに住んでいても安心して相談することが可能です。

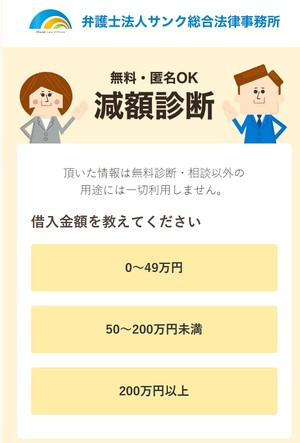

借金がいくら減るのか60秒でわかる匿名・無料のツールです。

借金の総額や借り入れ社数など簡単な情報を入力するだけで、「借金を減額する方法」や「借金減額の可能な金額」を匿名無料で判断してくれます。

現実に、どのくらい借金が減るのか知りたい方におすすめです。

1分で簡単に診断できる

匿名・無料で24時間いつでも診断OK

家族や友人にバレない

いくらくらい借金が減るかどうか知ることで

「払えなくなった時対処できるか」

「どれだけ精神的にラクになるのか」

がわかるので安心のお守りになります。

「定期健診」みたいなものですね。

空き時間で「今の状態」がわかるので、いろいろ考える機会にもなると思います。

法律ができればその抜け道をさぐり知識にうとい素人を巧妙に餌食とする悪知恵がはびこるのが常です。

多くの人は法律が守ってくれることを知らず、不当な取り立てに悩まされてしまいます。

貴真面目な人ほど悪質業者の手口の犠牲になりやすいです。

当たり前の権利を知っていただき是非解決してください。

【免責事項】

サイト上で表示されている画像や口コミなどは、過去の弁護士や司法書士事務所からの情報を基に掲載しています。これらの情報は時間の経過により変更や削除されていることがありますので、ご理解のほどよろしくお願い申し上げます。また、掲載内容は予告なく変更される場合や取りやめとなることが考えられます。最新の詳細は、各事務所の公式サイトをご参照いただきますようお願いします。

関西大学ファイナンスコースを専攻し卒業。金融を学び、FP2級の資格を持ち、WEBサイトを運営している40代。

■参考サイト

当サイトに掲載されている弁護士は、日本弁護士連合会、司法書士は、日本司法書士会連合会に登録されています。